39 akad dalam asuransi syariah

Yang diketahui dalam istilah asuransi syariah adanya sebuah akad yang sering disebut dengan wakalah bil ujrah. Kalimat tersebut bisa diambil artinya yaitu sebuah akad yang dipakai untuk memberikan perwakilan yang asalnya dari peserta kepada pihak perusahaan. Tidak lain dalam hal menyangkut keperluan untuk mengelola dana yang dimiliki. Dalam penerapan akad mudharabah dalam bisnis asuransi syariah dapat dilihat dalam dua bidang usaha yaitu: Asuransi Jiwa Syariah Asuransi Umum Syariah Penerapan akad mudharabah dalam kedua bidang usaha asuransi syariah tersebut akan kita bahas dalam artikel yang selanjutnya. Daftar Pustaka

Akad Dalam Asuransi Syariah 1. Akad antara Peserta dengan Perusahaan (sebagai Pemegang amanah) 2. Akad antara Perusahaan dengan Pihak pengelola dana 3. Akad Peserta thp ahliwaris atau penerima manfaat Peserta Asuransi Syariah Pengelola Dana Akad 1 Akad 2 Penerima manfaat Akad 3 21.

Akad dalam asuransi syariah

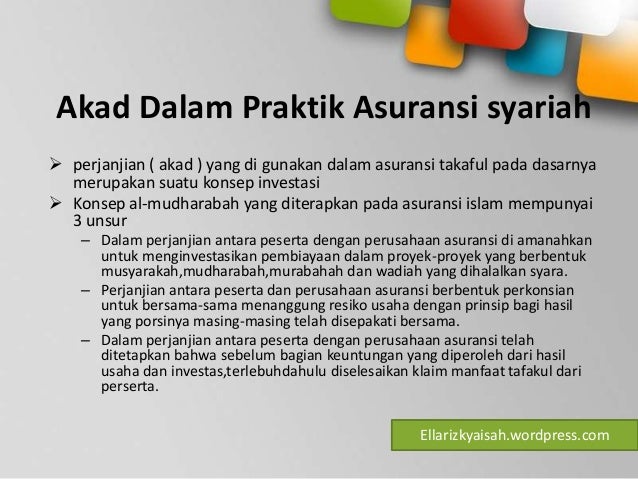

asuransi syariah dijalankan berdasarkan tiga jenis akad, yakni akad sesama peserta untuk menanggung bersama risiko diantara peserta, atas dasar tolong-menolong dan saling melindungi (akad tabarru'/hibah), akad peserta dengan perusahaan untuk pengelolaan risiko (akad wakalah bil ujrah), dan akad peserta dengan perusahaan untuk pengaturan bagi … Asuransi syariah adalah sebuah usaha untuk saling melindungi dan saling tolong menolong di antara para pemegang polis (peserta), yang dilakukan melalui pengumpulan dan pengelolaan dana tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan prinsip syariah. Dana Tabarru' Akad yang digunakan : 1. Akad wakalah bi ujrah Akad antara peserta secara Individu atau kumpulan dengan pengelola dengan tujuan komersial yang memberikan kuasa kepada pengelola dalam hal ini perusahaan asuransi syariah dengan imbalan berupa ujrah/fee/biaya 2.

Akad dalam asuransi syariah. Akad Asuransi Syariah Akad yang digunakan dalam dalam asuransi syariah adalah akad tijarah dan atau akad tabarru'. Akad tijarah yang dimaksud adalah semua bentuk akad yang dilakukan untuk tujuan komersial misalnya mudharabah, wadiah, wakalah , dan sebagainya. Dengan melandaskan diri pada prinsip takafuli, asuransi syariah (terutama untuk asuransi jiwa) menerapkan dua bentuk akad diawal penerimaan premi, yakni akad tabungan investasi dan akad kontribusi. Akad tabungan investasi berdasarkan prinsip al-mudharabah sementara kontribusi berdasarkan prinsip hibah. 1. Asuransi Syariah (Ta`min, Takaful, Tadhamun) adalah usaha saling melindung dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk asset dan atau tabarru` yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah. 2. Akad lain yang dapat digunakan dalam bisnis asuransi syariah adalah akad mudharabah. Bentuk akad ini didasarkan prinsip profit and los sharing atau berbagia atas untung dan rugi. Dalam akad ini dana yang yang terkumpul dapat diinvestasikan oleh perusahaan asuransi, dimana resiko investasi ditanggung bersama antara perusahaan dan nasabah.

Prinsip utama dalam asurabsi syariah adalah ta'awanu ' ala birri wa al-taqwa (tolong menolonglah kamu dalam kebaikan dan taqwa), dan al - ta'min (rasa aman). Prinsip ini menjadikan para anggota atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan lainnya saling menjamin dan menanggung resiko. Asuransi Syariah (Ta'min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru' yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah (Fatwa DSN No.21/DSN-MUI/X/2001) Beberapa Akad yang digunakan dalam Asuransi Syariah diantaranya adalah: Akad Tabarru ' digunakan diantara sesama peserta. Setiap peserta memberikan hibah berupa kontribusi (premi) melalui dana tabarru' yang akan digunakan untuk menolong peserta lain yang terkena musibah. Perusahaan asuransi berfungsi sebagai pengelola dana hibah tersebut. Sedangkan di dalam asuransi konvensional akad yang dilakukan cenderung sama dengan perjanjian jual beli. 4. Kepemilikan Dana Sesuai dengan akad yang digunakan, maka di dalam asuransi syariah dana asuransi tersebut adalah milik bersama (semua peserta asuransi), di mana perusahaan asuransi hanya bertindak sebagai pengelola dana saja. Hal ini ...

Pendapat dan saran peserta Rapat Pleno Dewan Syariah Nasional pada 23 Shafar 1427/23 Maret 2006. Memutuskan: Fatwa tentang Akad Mudharabah Musytarakah pada Asuransi Syariah. Pertama: Ketentuan Umum. Dalam Fatwa ini, yang dimaksud dengan: Asuransi adalah asuransi jiwa, asuransi kerugian dan reasuransi syariah. Dengan begitu, tidak ada unsur gharar, maysir, apalagi riba dalam asuransi syariah ini. Sementara asuransi pendidikan syariah sendiri merupakan bagian dari asuransi syariah. Dari segi akad atau perjanjiannya berbentuk akad tabbaru atau hibah. Dana pendidikan disepakati akan diberikan kepada peserta asuransi (anak) sesuai dengan jenjang pendidikan. Akad-Akad di dalam Asuransi Syariah Junaidi Abdullah Institut Agama Islam Negeri Kudus joen3d1@yahoo.com Abstract Human life is full of risks. There is a risk of loss, accident and even the risk of death. To prepare for these risks, a sense of security is needed through coverage. Akad (perjanjian) yang sesuai dengan syariah dalam definisi tentang asuransi syariah tersebut adalah tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram, dan maksiat. Hal-hal inilah yang dibangun asuransi syariah dengan memberikan jaminan dari sisi kehalalan dalam investasinya.

Yuk, Mengenal Model dan Skema dalam Asuransi Syariah ...

Berbeda dengan proteksi syariah, akad atau perjanjian yang dipakai proteksi konvensional adalah akad jual beli. Akad ini berjalan berdasarkan ketentuan syara' yang berarti harus ada kejelasan dalam hal penjual, objek yang jual, harga, dan syarat-syarat lainnya. Dengan begitu, kedua pihak saling percaya dan memahami sebelum transaksi terjadi. 3.

Akad Wakalah Bil Ujrah pada Asuransi Syariah - Suara Muslim

Akad kerjasama suatu usaha antara pihak pertama (malik, shahibul mal, atau bank syariah) yang menyediakan seluruh modal dan pihak kedua ('amil, mudharib, atau nasabah) yang bertindak selaku pengelola dana dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua melakukan ...

man in black t-shirt standing near brown wooden table

Berikut beberapa definisi dalam asuransi syariah sebagai berikut:1. Akad adalah perjanjian tertulis yang memuat kesepakatan tertentu, beserta hak dan kewajiban para pihak sesuai prinsip syariah. 1.

Daftar Asuransi Syariah di Indonesia (Asuransi Jiwa dan ...

sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad. 6. Klaim adalah hak peserta Asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad. Kedua : Akad dalam Asuransi 1. Akad yang dilakukan antara peserta dengan perusahaan terdiri atas akad tijarah dan / atau akad tabarru' . 2.

Contoh Akad-akad dalam Asuransi Syariah

Akad yang diterapkan dalam asuransi syariah dapat menggunakan konsep mudharabah atau musyarakah. Konsep mudhârabah dan musyarakah adalah dua buah konsep dasar dalam ekonomika Islami. Dalam hal ini, akad mudharabah adalah bentuk perjanjian kerja sama antara pemilik harta (anggota) dengan pengelola harta yaitu perusahaan asuransi.

4.1. akad dalam asuransi syariah

Akad-Akad di dalam Asuransi Syariah Junaidi Abdullah Abstract Human life is full of risks. There is a risk of loss, accident and even the risk of death. To prepare for these risks, a sense of security is needed through coverage. These coverage is through Islamic insurance.

4.1. akad dalam asuransi syariah

Istilah dalam Asuransi Syariah. Dalam asuransi syariah, ada istilah yang perlu diperhatikan agar nantinya gak bingung ketika memiliki polisnya. Berikut ini daftar istilahnya. Akad: perjanjian antara nasabah dan perusahaan asuransi yang memuat syarat dan ketentuan asuransi berdasarkan prinsip syariah.'

brown wooden table near brown brick wall

Adapun beberapa akad yang sering digunakan dalam asuransi berbasis syariah antara lain: 1. Akad Tabarru' Akad yang dimaksud adalah setiap peserta akan memberikan hibah berupa premi melalui dana tabarru' yang akan digunakan untuk menolong peserta lain yang terkena musibah.

white and gray sewing machine

Akad Asuransi Syariah Akad yang digunakan dalam asuransi syariah, seperti dikutip dari OJK (Otoritas Jasa Keuangan): 1. Akad Tabarru(Hibah/Tolong Menolong) Akad tabarru dalam asuransi syariah adalah peserta asuransi memberikan hibah berupa kontribusi atau yang disebut premi asuransi syariah melalui dana tabarru.

woman in black and white polka dot dress holding black leather handbag

Dana Tabarru' Akad yang digunakan : 1. Akad wakalah bi ujrah Akad antara peserta secara Individu atau kumpulan dengan pengelola dengan tujuan komersial yang memberikan kuasa kepada pengelola dalam hal ini perusahaan asuransi syariah dengan imbalan berupa ujrah/fee/biaya 2.

white car on road during night time

Asuransi syariah adalah sebuah usaha untuk saling melindungi dan saling tolong menolong di antara para pemegang polis (peserta), yang dilakukan melalui pengumpulan dan pengelolaan dana tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan prinsip syariah.

brown wooden table and chairs

asuransi syariah dijalankan berdasarkan tiga jenis akad, yakni akad sesama peserta untuk menanggung bersama risiko diantara peserta, atas dasar tolong-menolong dan saling melindungi (akad tabarru'/hibah), akad peserta dengan perusahaan untuk pengelolaan risiko (akad wakalah bil ujrah), dan akad peserta dengan perusahaan untuk pengaturan bagi …

Bintang Ekonomi Islam: April 2013

green leaves on brown tree branch

Kejelasan Bentuk Akad pada Asuransi Syariah dan ...

Fatwa MUI tentang akad mudharabah musytarakah – Asuransi ...

KAJIAN AKAD MUDHARABAH #PERBANKAN #SYARIAH - YouTube

brown wooden ceiling with light

Presentasi asuransi syariah

Transaksi Asuransi Syariah | CaraBiasa News

4.1. akad dalam asuransi syariah

Ekonomi Syariah: Akad-akad dalam Asuransi Syariah

4.1. akad dalam asuransi syariah

white and brown concrete building during daytime

people walking on sidewalk during daytime

Akad atau Transaksi Perbankan Syariah | Dakwah Syariah

PREMI DAN DANA TABARRU' DALAM ASURANSI SYARIAH - Ekonom ...

Asuransi Mobil Syariah - Asuransi Mobil Surabaya

Akad Tabbaru’ dalam Asuransi Syariah dan Perbandingannya ...

Jadi Persyaratan Penting, Ini Jenis Akad yang Dipakai ...

8+ Skema Mudharabah Dalam Asuransi Syariah - Blog Dokumen Gina

Asuransi Syariah: Definisi, Dalil dan Mekanismenya - Dendy ...

4.1. akad dalam asuransi syariah

white iphone 5s box

Mari Berkenalan Lebih Jauh dengan Asuransi Syariah

SHILA FINANCIAL: Akad Asuransi Syariah (wakalah bil ujroh)

Sudah Tahu Hukum Asuransi Syariah Dalam Islam ? - Life ...

white ceramic cup with brown liquid

Istilah dalam Asuransi Syariah yang Penting Untuk ...

0 Response to "39 akad dalam asuransi syariah"

Post a Comment