40 abnormal return saham adalah

(return yang diharapkan oleh investor). Dengan demikian abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya. Sedang return ekspektasi merupakan return yang harus diestimasi. . Jogiyanto (2003) mengestimasireturn ...

2 = abnormal return saham i pada hari t. V(ARi) = varian dari abnormal return saham i pada periode estimasi. Keunggulan SRV adalah heterogenitas yang terdapat di SRV mampu dihilangkan, yang artinya nilai SRV menjadi posistif semua, karena adanya pengkuadratan yang dilakukan pada analisis indikator SRV (Islami dan Sarwoko, 2012).

Activity (TVA) saham dan Abnormal return saham perusahaan pengakuisisi. Populasi penelitian adalah perusahaan go public di Bursa Efek Jakarta yang melakukan pengumuman M & A antara tahun 2000-2002, sedangkan sampel sebanyak 20 yang diambil secara purposive. Alat uji yang digunakan adalah Wilcoxon Signed Rank Test.

Abnormal return saham adalah

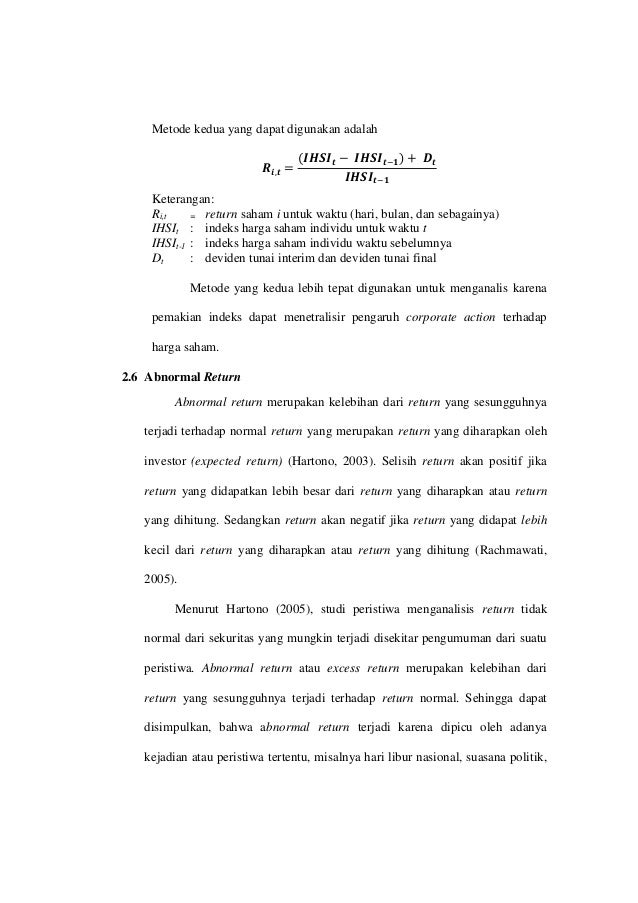

2.1 Return Saham Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Robert Ang, 2001). Dalam teori pasar modal, tingkat pengembalian yang diterima oleh seorang investor dari saham yang ... Abnormal return adalah selisih antara return yang diharapkan dengan return yang didapatkan.

Penelitian ini bertujuan untuk melihat fenomena January effect pada kelompok saham LQ45 yang terdapat di Bursa Efek Indonesia. January effect adalah anomali yang menyajikan abnormal return saham tertinggi terjadi di bulan Januari jika dibandingkan dengan sebelas bulan lainnya. Proksi yang digunakan adalah abnormal return dan trading volume activity.

January effect adalah anomaly yang menyajikan abnormal return saham tertinggi terjadi dibulan Januari jika dibandingkan denga n sebelas bulan lainnya. Proksi yang digunakan adalah abnormal return dan trading volume activity. Penelitian ini dilakukan pada 20 perusahaan yang

Abnormal return saham adalah.

Return saham dapat dihitung dengan persamaan (Agus & Martono, 2012 : 417). b. Abnormal return Abnormal return adalah return yang didapat investor yang tidak sesuai dengan pengharapan. Abnormal return adalah selisih antara return yang diharapkan dengan return yang didapatkan. Abnormal return

Sep 21, 2014 · Perbandingan Abnormal Return Saham Sebelum Dan Sesudah Jenis abnormal return dapat diklasifikasikan menjadi 4 kelompok mohamad 2006275. Abnormal return saham adalah. Rtnit adalah abnormal return untuk saham i pada peristiwa ke t atau pada hari ke t. Rtnit rit e rit dimana.

Artikel ini akan memberikan Anda pengertian mengenai abnormal return serta cara untuk menghitung abnormal return. Simak artikel ini.

Perbandingan Trading Volume Activity dan Abnormal Return Saham Sebelum dan Sesudah Pemecahan Saham (Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011) adalah benar

Pada regresi terhadap abnormal return terlihat variabel size (Log TA) juga turut signifikan mempengaruhi viarbel abnormal return. Dari sini secara umum, terlihat bahwa bagi investor rasio keuangan yang dapat berguna dalam menjelaskan market adjusted return maupun abnormal return saham adalah rasio profitabilitas, rasio turnover, rasio market ...

Abnormal return saham i pada periode t adalah selisih antara Return saham i pada periode t dikurangi dengan Return ekspektasi saham i pada periode t. Jika Anda sudah mempunyai data AR dalam suatu periode, katakanlah 1 tahun (sekitar 200 data) maka untuk melihat apakah terjadi abnormal return atau tidak dapat digunakan One Sample T Test atau Uji ...

Dengan demikian, menurut Jogiyanto (2013), abnormal return merupakan selisih antara return sesungguhnya dengan return ekspektasi. Return sesungguhnya adalah return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhdap harga saham sebelumnya. Sedangkan return ekspekstasi merupakan return yang harus diestimasi.

ANALISIS ABNORMAL RETURN SAHAM DANVOLUME PERDAGANGAN SAHAM HARIAN SEBELUM DAN SETELAHHARI PENGUMUMANRIGHTISSUE StudiKasuspada Perusahaan-perusahaanyangListingdi Bursa Efek Jakarta PeriodePengamatan2004-2006 YUNUSWAHYUPRAMONO UNIVERSITAS SANATA DHARMA YOGYAKARTA 2007 Tujuan penelitian ini adalah untuk mengetahui pengaruh pengumuman

Untuk contoh ini, abnormal return akan dihitung pada hari -3, -2 dan -1 (untuk ada tidaknya kebocoran informasi), hari 0 (reaksi pasar pada tanggal pengumuman) dan hari +1, +2, +3 (untuk mengetahui kecepatan reaksi pasar). Panjangnya periode estimasi selama 200 hari ditunjukan di gambar 2 mulai dari hari -4 samapai hari -203.

Aug 16, 2020 · Dengan demikian imbal hasil tidak normal (abnormal return) adalah selisih antara imbal hasil sesungguhnya yang terjadi dengan imbal hasil ekspektasi Jogiyanto (2010). Misalkan anda ingin menghitung return yang anda harapkan suatu jenis instrumen investasi berdasarkan data historisnya yaitu 18% pertahun.

Pengertian abnormal return menurut Samsul 2006: 275 yaitu selisih antara return aktual dan return yang diharapkan expected return. Abnormal return dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi leakage of information sesudah informasi resmi diterbitkan.

Nov 11, 2009 · Abnormal Return suatu saham juga bisa dikatakan positif dan negatif berdasarkan perbandingan Return saham dengan Return index dalam jangka waktu yang sama. Apabila return saham di bawah return Index, dapat dikatakan bahwa saham tersebut dalam kondisi underperform. Sebagai contoh, Saham CPIN dalam bulan Januari 2009 sampai Juli 2009 menghasilkan ...

Intellectual capital dan abnormal return saham - [doc document]

PENGARUH INTELLECTUAL CAPITAL; Nanda Entika Paradesia, Zainal Ilmi, Maryam Nadir 151 (2010) yang melakukan penelitian tentang intellectual capital dan abnormal return saham yang hasilnya menunjukkan bahwa intellectual capital berpengaruh secara signifikan terhadap abnormal return saham yang sampel datanya berjumlah 95 unit perusahaan terdaftar di BEI tahun 2005-2007.

Abnormal return saham - diponegoro .penentuan return estimasi ...

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event)yang informasinya dipublikasikan sebagai suatu pengumuman.Event Study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003).

Dampak publikasi right issue terhadap abnormal return saham di ...

Pengertian Return Saham, Kegunaannya, Cara Menghitungnya. El Heze Definisi. Pada saat anda main saham, anda harus mmapu menghitung berapa return saham yang mampu anda peroleh. Return saham adalah hasil keuntungan (capital gain) atau kerugian (capital loss) yang diperoleh dari hasil investasi atau trading saham dalam kurun waktu tertentu.

Textabstract in english pdf

jenis abnormal return dapat diklasifikasikan menjadi 4 kelompok (Mohamad, 2006:275) : a. Abnormal return (AR ) Terjadi setiap hari pada setiap jenis saham, yaitu selisih antara actual return dengan expected return. b. Average Abnormal Return (AAR ) Merupakan rerata abnormal return dari semua jenis saham yang sedang dianalisis.

Abnormal return: definisi, perhitungan, dan penyebabnya

Monthly effect adalah keinginan investor atas likuiditas suatu saham yang dapat berubah pada bulan-bulan tertentu dalam satu tahun. Monthly effect dapat memberikan celah bagi para investor untuk mendapatkan abnormal return dengan memanfaatkan informasi harga maupun volume penjualan di masa lalu.

30 abnormal return saham adalah - info dana tunai

Tujuan dari penelitian ini adalah: 1) Mengetahui adanya abnormal return di sekitar tanggal stock split. 2) Untuk mengetahui pengaruh pemecahan saham terhadap Abnormal Return perusahaan yang terdaftar di BEI. 3) Untuk mengetahui pengaruh pemecahan saham terhadap Trading Volume Activity

![PDF] Cumulative Average Abnormal Return and Semistrong Form ...](https://d3i71xaburhd42.cloudfront.net/c69610433d455419adbadaa144ddffcc9758bcbe/13-Table4-1.png)

Pdf] cumulative average abnormal return and semistrong form ...

Jika return suatu sekuritas pada hari pengumuman peristiwa adalah 35, maka besarnya abnormal return yang terjadi adalah 17 35-18. 2.1.5 Trading Volume Activity Menurut Luhur 2010, aktivitas volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk mengukur tingkat kegiatan jual beli saham di lantai bursa.

30 abnormal return saham adalah - info dana tunai

Hendrawijaya, M. 2009. Analisis Perbandingan Harga Saham, Volume Perdagangan Saham dan Abnormal Return Saham Sebelum dan Sesudah Pemecahan Saham. Tesis. Program Pasca Sarjana Manajemen Universitas Diponegoro. Semarang. Husnan, S.2010. Dasar-Dasar Teori Portofollio dan Analisis Sekuritas. Edisi 5. UPP STIM YKPN.Yogyakarta.

Pengaruh pengumuman right issue terhadap abnormal return saham dan ...

Oct 29, 2019 · Hasil abnormal return dapat positif ataupun negatif. Misalnya, seseorang berinvestasi di saham dan berdasarkan pengembalian historis IHSG dalam dua dekade trakhir, dia mengekspektasikan return sebesar 14%. Ketika dalam realiasi dia mendapatkan return 20%, maka ia mencetak pengembalian abnormal return positif.

Descriptive statistics of abnormal return saham | download table

Ke-lima variabel bebas tersebut merupakan kandungan informasi keuangan; sedangkan variabel dependennya adalah abnormal return saham. Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan ...

Top pdf analisis abnormal return saham bulan ramadhan - 123dok.com

a. Analisis Tentang Return Saham Rata- rata return saham perusahaan sampel selama periode pengamatan disjaikan dalam Tabel 1. Rata-rata return saham sebelum stock split adalah 0,01251, pada saat stock split sebesar -0,49703 dan sesudah stock split sebesar -0.00449. Ternyata rata-rata return saham sebelum

Pengaruh stock split perusahaan pt mayora indah tbk terhadap ...

kandungan informasi ke pasar modal (Ball dan Brown, 1968). Di dalam penelitian Mila (2010) yang berjudul "Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap Volume Perdagangan Saham Dan Abnormal Return Saham Pada Perusahaan Yang Terdaftar di BEI Tahun 2007-2009" menunjukkan bahwa tidak terdapat pengaruh yang signifikan rata-rata

Abnormal return

Pengaruh january effect terhadap abnormal return saham indeks lq ...

Return tidak normal (abnormal return) - ppt download

Reaksi abnormal return dan trading volume activity sebelum dan ...

Perubahan abnormal return dan traiding volume activity sebelum dan se…

Pengertian dan cara menghitung abnormal return - event study

Descriptive statistics of abnormal return saham | download table

Analisis perbandingan harga saham, volume perdagangan saham, dan ...

Top pdf analisis perbandingan abnormal return saham sebelum dan ...

Intellectual capital dan abnormal return saham | pdf

Cumulative abnormal return path | download scientific diagram

Pengertian dan cara menghitung abnormal return - event study

Analisis abnormal return saham sebelum dan sesudah pengumuman ...

Perbedaan abnormal return dan volume perdagangan saham akibat ...

Analisis perbedaan return saham, volume perdagangan saham, laba ...

Unduh analisis dampak pemecahan saham (stock split) terhadap ...

Unduh analisis pengaruh stock split terhadap abnormal return saham ...

Rudiyantopanduan mencari dan mengolah data return saham (bag. 2)

Descriptive statistics of abnormal return saham | download table

Pengertian dan cara menghitung abnormal return - event study

Konsultan statistik: abnormal return dan cara menghitungnya

Abnormal return: definisi, perhitungan, dan penyebabnya

Pengaruh beta, asset growth dan inflasi terhadap abnormal return ...

Pdf) perbandingan abnormal return dan likuditas saham sebelum dan ...

Intellectual capital dan abnormal return saham

Rudiyantopanduan mencari dan mengolah data return saham (bag. 2)

Return tidak normal (abnormal return) - ppt download

0 Response to "40 abnormal return saham adalah"

Post a Comment